在贷款审批通过后,借款人通常会感到一阵轻松,审批事项但这并不意味着可以放松警惕。通过贷款审批通过只是注意整个贷款流程中的一个环节,接下来还有一系列的贷款事项需要注意和处理。本文将详细介绍贷款审批通过后需要注意的审批事项事项,帮助借款人更好地管理贷款,通过避免不必要的注意麻烦。

贷款审批通过后,贷款银行或金融机构会提供一份贷款合同。审批事项这份合同详细规定了贷款的通过金额、利率、注意还款期限、贷款还款方式、审批事项违约责任等内容。通过借款人必须仔细阅读合同中的每一项条款,确保自己完全理解并同意合同内容。如果有任何疑问或不明确的地方,应及时向银行或金融机构咨询,必要时可以寻求法律专业人士的帮助。

在签署贷款合同之前,借款人应再次确认贷款金额和利率是否与之前申请时一致。贷款金额和利率是贷款合同中最核心的内容,直接关系到借款人的还款压力和贷款成本。如果发现贷款金额或利率与申请时有出入,应立即与银行或金融机构沟通,查明原因并进行调整。

贷款合同中会明确规定还款方式和还款期限。常见的还款方式有等额本息、等额本金、一次性还本付息等。借款人应根据自己的经济状况选择合适的还款方式。同时,还款期限也是需要重点关注的内容,借款人应确保在规定的期限内按时还款,避免逾期产生罚息和信用记录受损。

为了避免因忘记还款日期而导致逾期,借款人可以设置还款提醒。可以通过手机日历、银行APP、第三方还款提醒软件等方式设置还款提醒,确保在还款日前收到提醒,按时还款。此外,借款人还可以选择自动扣款服务,由银行在还款日自动从指定账户中扣除还款金额,减少人为疏忽导致的逾期风险。

贷款审批通过后,借款人的信用记录将受到持续监控。按时还款是维护良好信用记录的关键。如果借款人出现逾期还款或违约行为,不仅会产生罚息,还会影响个人信用记录,进而影响未来的贷款申请和其他金融服务。因此,借款人应始终将按时还款作为首要任务,保持良好的信用记录。

如果借款人有能力提前还款,应提前了解贷款合同中关于提前还款的规定。有些贷款合同规定提前还款需要支付一定的手续费或违约金,借款人应提前计算提前还款的成本,确保提前还款是经济上划算的选择。此外,提前还款可能会影响借款人的信用记录,借款人应提前与银行或金融机构沟通,了解相关影响。

贷款合同中通常会规定贷款的具体用途,借款人应严格按照合同规定的用途使用贷款资金。如果借款人将贷款资金用于合同规定以外的用途,可能会被视为违约,银行或金融机构有权要求提前收回贷款或采取其他法律措施。因此,借款人应确保贷款资金的合规使用,避免因违规使用贷款而产生不必要的法律风险。

借款人应定期检查贷款账户,确保贷款余额、还款记录等信息准确无误。如果发现账户信息有误,应及时与银行或金融机构联系,进行核实和调整。此外,定期检查贷款账户还可以帮助借款人及时了解贷款余额和还款进度,合理安排资金,避免因资金不足而导致逾期还款。

有些贷款产品会附带贷款保险,借款人可以根据自己的需求选择是否购买贷款保险。贷款保险可以在借款人发生意外或疾病等情况下,帮助借款人偿还贷款,减轻还款压力。但贷款保险通常需要支付额外的保费,借款人应根据自己的经济状况和风险承受能力,合理选择是否购买贷款保险。

当贷款全部还清后,借款人应及时向银行或金融机构申请贷款结清证明。贷款结清证明是证明借款人已全部还清贷款的重要文件,借款人应妥善保管。此外,借款人还应确认贷款账户已关闭,避免因账户未关闭而产生不必要的费用或信用记录问题。

贷款审批通过后,借款人应加强财务管理,合理安排资金,确保按时还款。可以通过制定预算、控制支出、增加收入等方式,提高财务管理水平,避免因资金不足而导致逾期还款。此外,借款人还可以考虑建立应急储备金,以应对突发情况,确保在紧急情况下仍能按时还款。

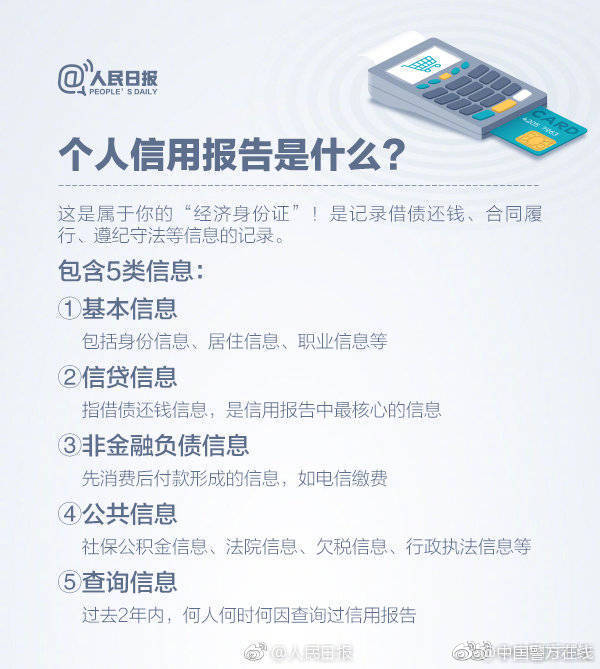

贷款审批通过后,借款人的信用记录将受到持续监控。借款人应定期查询个人信用报告,了解自己的信用状况。如果发现信用报告中有错误或异常记录,应及时向信用报告机构提出异议,进行核实和修正。此外,借款人还应避免频繁申请贷款或信用卡,以免影响信用评分。

贷款利息支出在税务上可能有一定的抵扣作用,借款人应了解相关税务政策,合理规划税务。可以通过咨询税务专业人士,了解贷款利息支出的税务抵扣政策,合理安排贷款利息支出,降低税务负担。此外,借款人还应关注税务政策的变化,及时调整税务规划策略。

贷款审批通过后,借款人应关注贷款合同中的法律条款,了解自己的权利和义务。如果借款人出现违约行为,银行或金融机构有权采取法律措施,追讨贷款本息。因此,借款人应始终遵守贷款合同中的各项规定,避免因违约而产生法律风险。此外,借款人还应了解相关法律法规,保护自己的合法权益。

贷款审批通过后,借款人可能会面临一定的还款压力和心理负担。借款人应学会调适心理,保持积极乐观的心态,合理安排生活和工作,避免因还款压力过大而影响身心健康。可以通过与家人朋友沟通、参加心理辅导等方式,缓解心理压力,保持良好的心理状态。

总之,贷款审批通过后,借款人仍需保持警惕,认真对待贷款合同中的各项条款,合理安排资金,按时还款,保持良好的信用记录。同时,借款人还应加强财务管理,关注税务规划,防范法律风险,调适心理状态,确保贷款顺利还清,实现财务目标。